现金流一直是企业的命脉,即使企业一直难以盈利,只要现金流能保证,企业也是可以继续发展的。

现金流常见有两个来源,第一种是割投资人的韭菜——无论是一级市场还是二级市场,第二种就是割上下游的韭菜。毫无疑问,亚马逊在第二条路上一直走的非常稳。

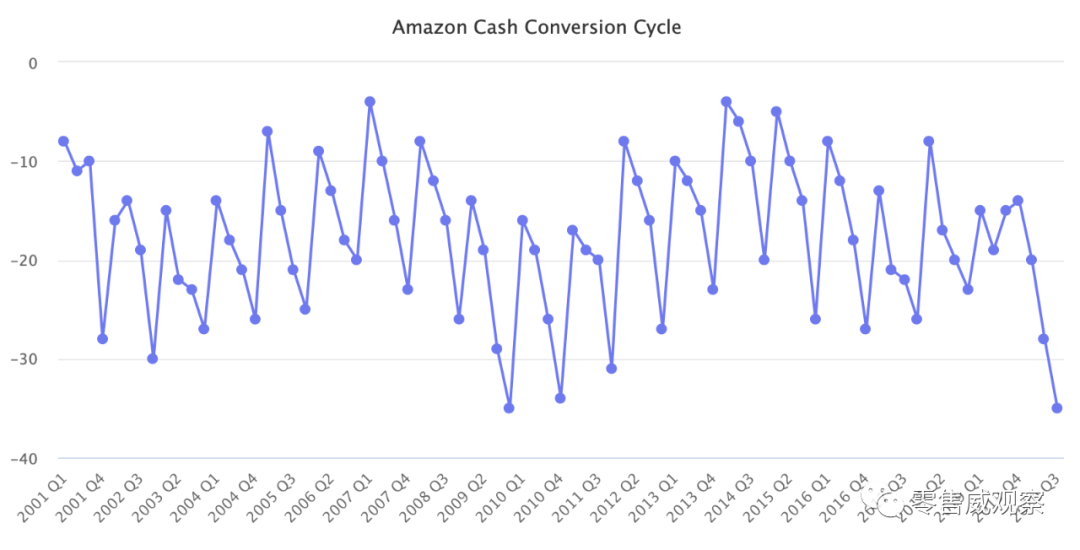

根据亚马逊2020年第三季度财报数据显示,其现金循环周期(Cash Conversion Cycle,简称CCC)达到-35天的历史新低:换句话说,当亚马逊从消费者的卡里扣费后,大概需要35天的时间才需要向自己的供应商们付款。这意味着亚马逊根本不需要借钱,更不需要通过发行、稀释股票来筹钱。

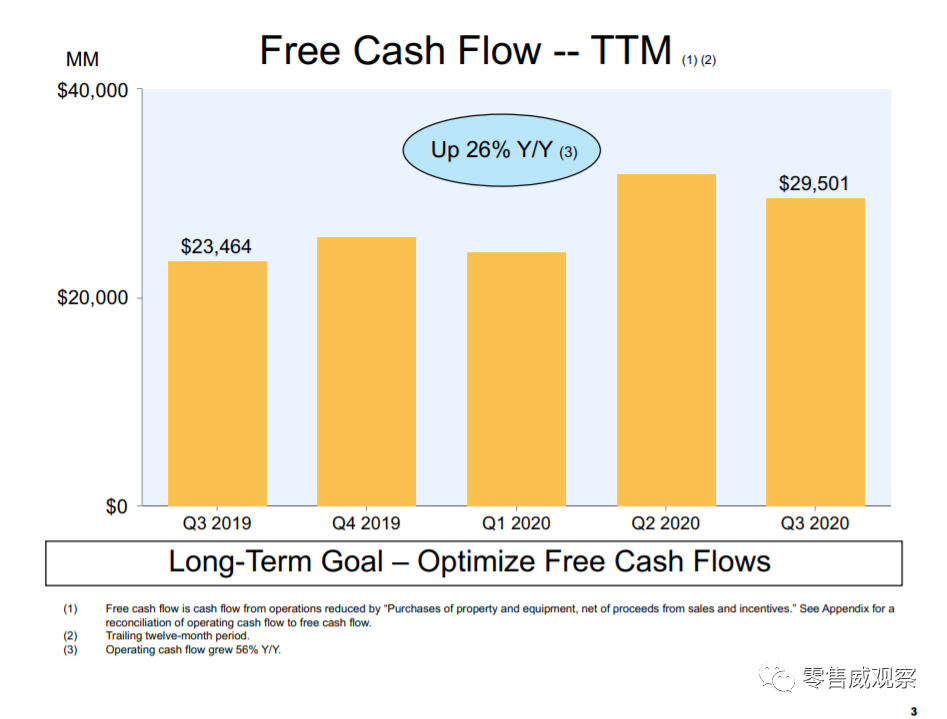

同时,35天的现金沉淀更可以支付亚马逊进行各类投资,这也解释了为什么在过去10余年间,亚马逊每次财报会议都会着重于“自由现金流(Free Cash Flow)”的变化,而不仅仅是利润变化——即使在2020年第三季度的财报展示中,自由现金流都是亚马逊展示的第一张图。

在现金循环周期这个指标上,我们可以先拿亚马逊和传统零售业巨头进行一个对比:

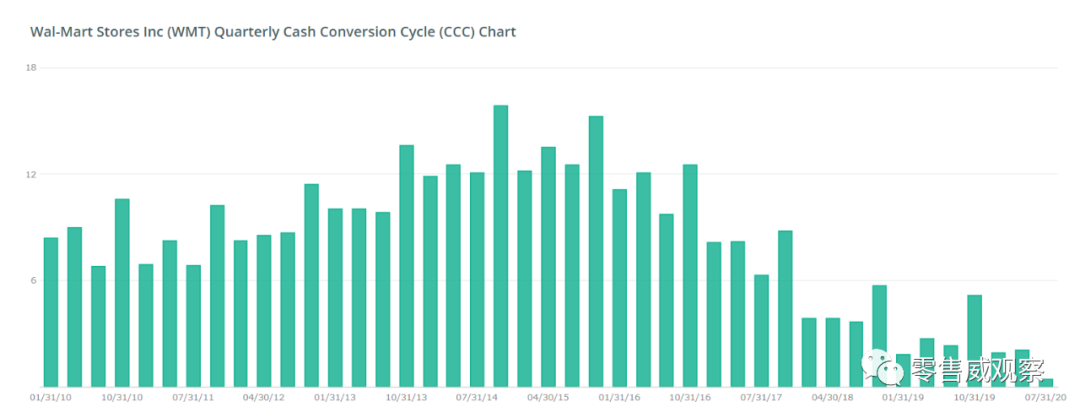

沃尔玛(Walmart)在2020年7月末截止季度的现金循环周期为0.41天,在2010-2020年各季度的平均值为8.44天。

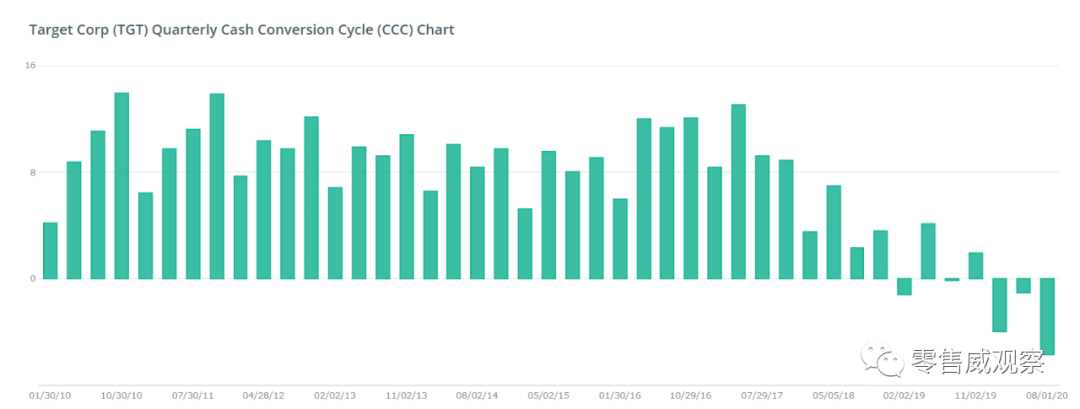

塔吉特(Target)在2020年8月初截止季度的现金循环周期为-5.7天,在2010-2020年各季度的平均值为7.28天。

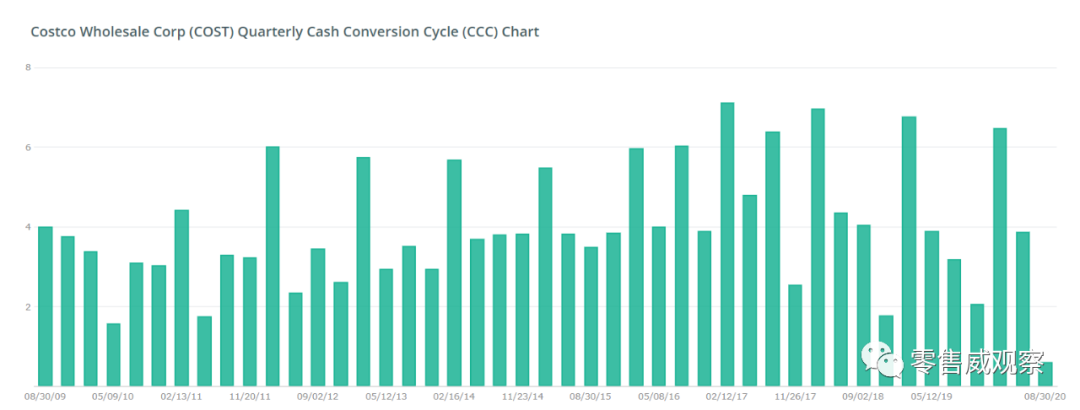

好市多(Costco)在2020年8月末截止季度的现金循环周期为0.59天,在2010-2020年各季度的平均值为3.98天。

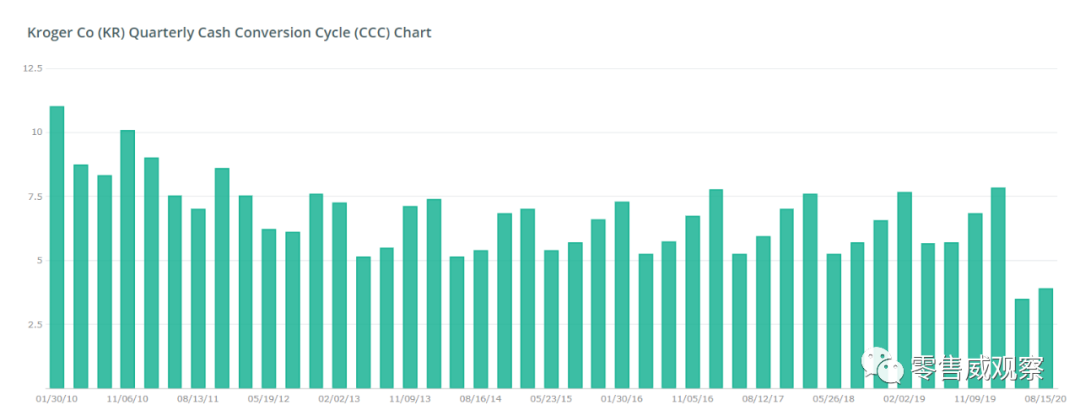

克罗格(Kroger)在2020年8月中旬截止季度的现金循环周期为到3.88天,在2010-2020年各季度的平均值为6.71天。

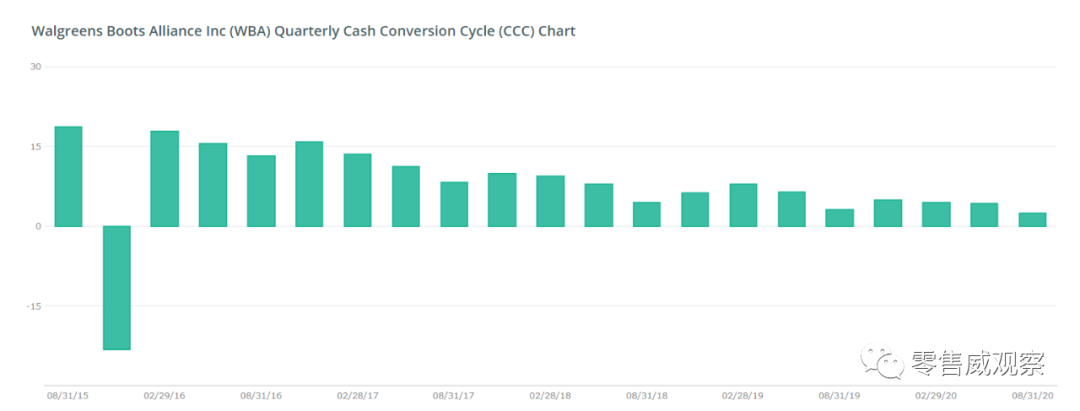

沃尔格林(Walgreens)在2020年8月底截止季度的现金循环周期为2.39天,在2010-2020年各季度的平均值为7.7天。

上述零售商来都是德勤《2020年全球零售力量报告(Delloitte Global Power of Retail)》中Top10的玩家,尽管这份报告是按照零售商的收入进行排名,但是从平均10天不到的现金循环周期也能看出来为什么它们是最顶尖的零售商。

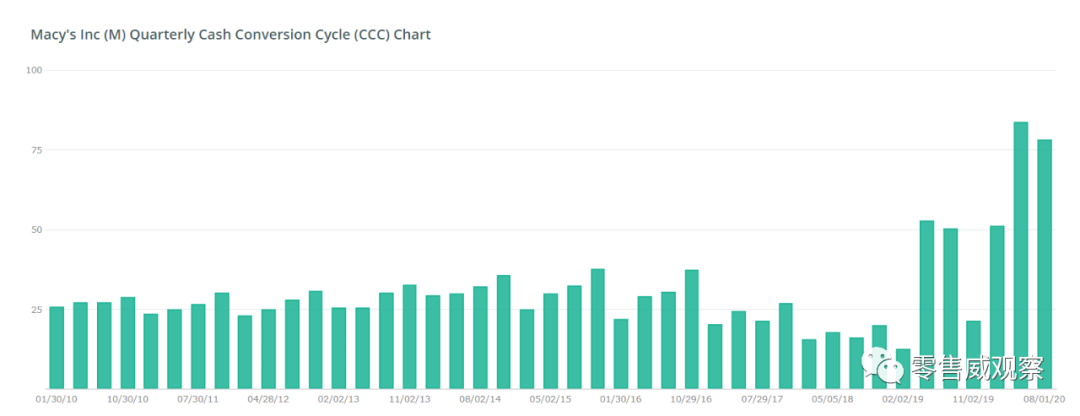

依然在零售行业,与亚马逊形成鲜明对比的是百货行业:梅西百货(Macys)在2020年8月初截止季度的现金循环周期达到78.08天,在2010-2020年各季度的平均值为30.44天。

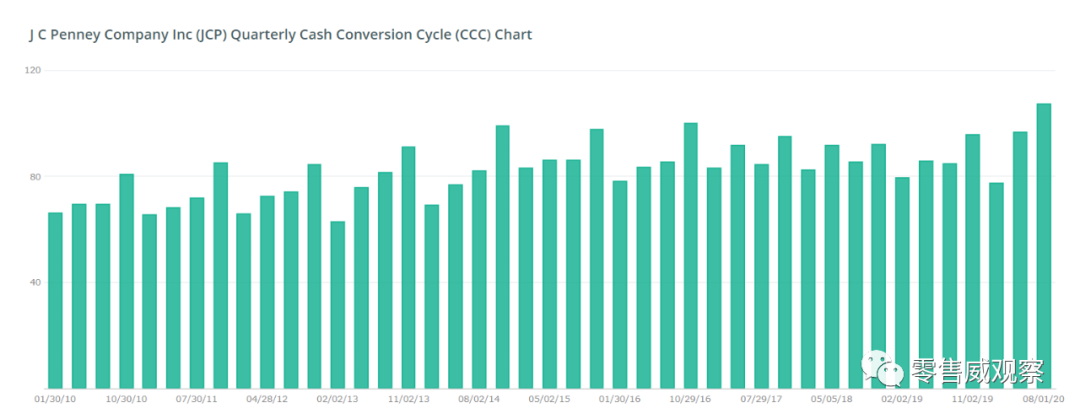

彭尼百货(J.C Penney)在2020年8月初截止季度的现金循环周期达到107.19天,创历史新高,而在2010-2020年各季度的平均值为82.37天。

通过对比可以发现,在零售行业中,亚马逊的资金周转效率可以说是最高的,而且亚马逊-35天的现金循环周期是亚马逊整体的数据,这里包括了亚马逊Prime、亚马逊云服务(AWS)等业务——它们有完全不同的付款条款、存货条款。

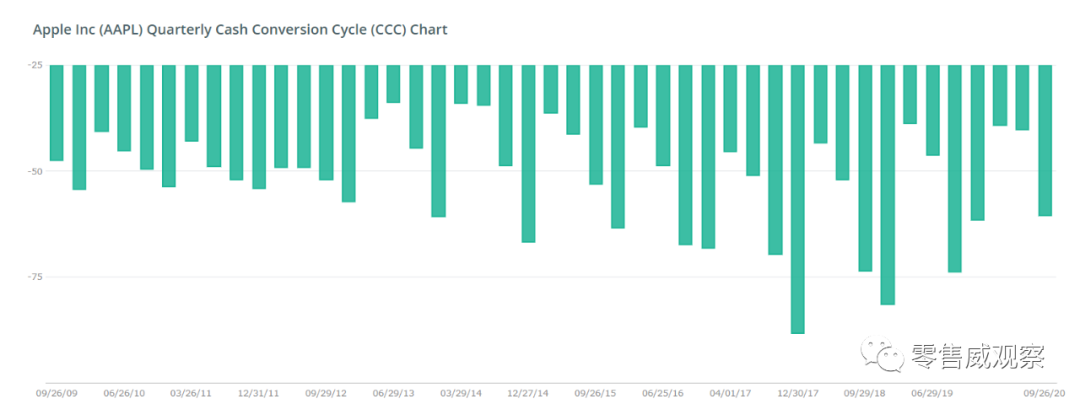

有趣的是,我们完全可以跳出零售业来看这个指标:在全球科技巨头FAANG当中,亚马逊依然是极其出色的,可以排到第二位,仅次于苹果。

以下是FAANG和微软的现金循环周期:

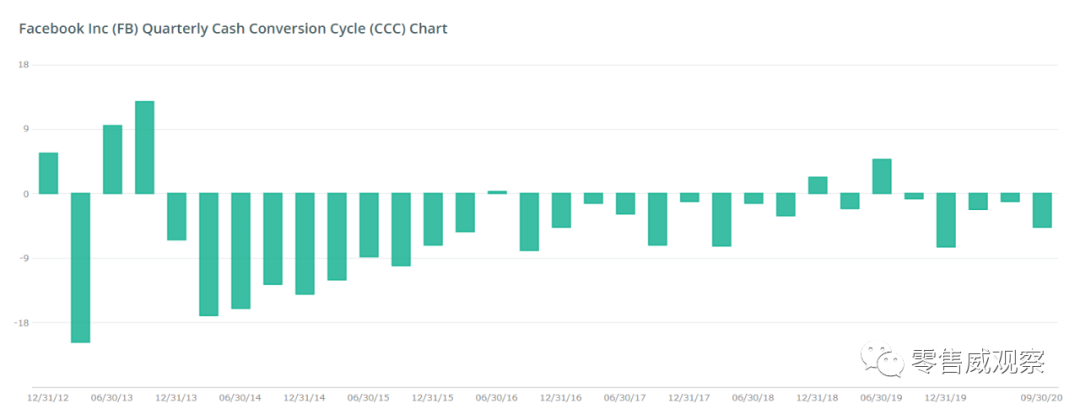

脸书(Facebook)在2020年9月末截止季度的现金循环周期为-4.63天,在2010-2020年各季度的平均值为-4.67天。

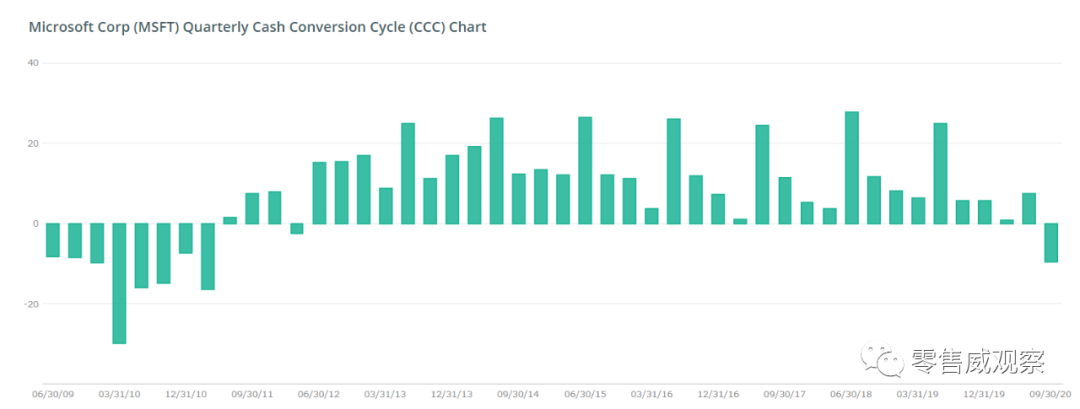

微软在2020年9月末截止季度的现金循环周期为-9.58天,在2010-2020年各季度的平均值为7.12天。

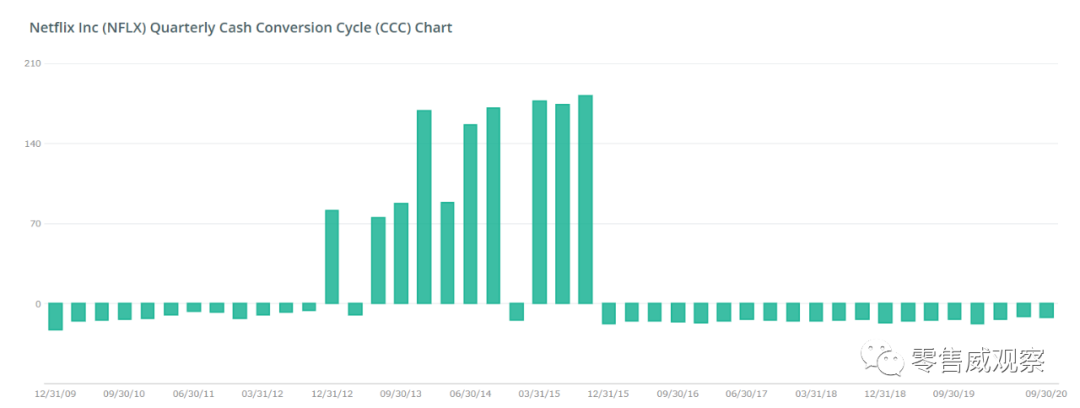

奈飞(Netflix)在2020年9月末截止季度的现金循环周期为-12.34天,在2010-2020年各季度的平均值为20.27天。

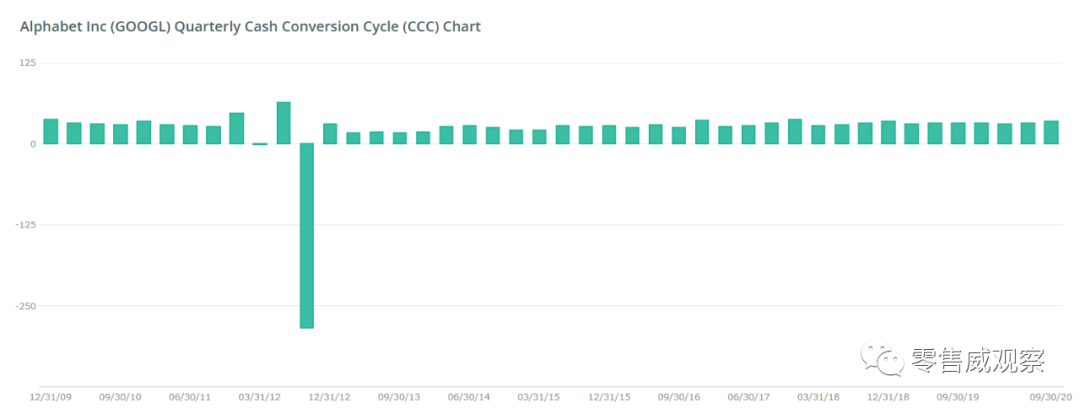

谷歌母公司Alphabet在2020年9月末截止季度的现金循环周期为34.27天,在2010-2020年各季度的平均值为21.65天。

在科技巨头中,唯一比亚马逊还可怕的是苹果(Apple):在2020年9月末截止季度的现金循环周期为-60.54天,在2010-2020年各季度的平均值为-51.99天。

亚马逊实现负现金转换周期的关键是其与供应商的条款变得“愈发严苛”。

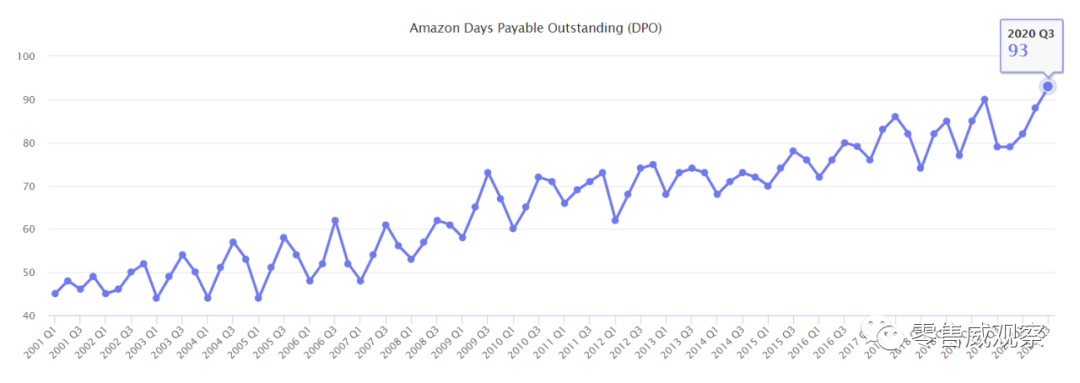

在2020年第三季度,亚马逊平均需要93天才会支付相关的票据,与此同时,大多数零售商需要30-40天来结算。因此,亚马逊在季度财报中指出,“我们与供应商的付款期限一般都会超过从消费者客户处收取收益所需的时间。”

过去,延长付款期限往往是一家公司遇到现金流问题的信号,但如今,稳健的大公司正将把新的时间表强加给供应商作为一种商业策略:毫无疑问,拥有负的现金转换周期,亚马逊就可以从供应商那里“免费借到资金”。

而这些钱就是亚马逊在一直不赚钱的年代,能顶住投资人压力,持续经营、投资的基础和动能。

注:文/零售威观察,文章来源:零售威观察,本文为作者独立观点,不代表亿邦动力网立场。

可跳过中介,直接与店家联系交易

可跳过中介,直接与店家联系交易